Скрытая фискальная экспансия: полное исследование роста реальной приведённой налоговой нагрузки на российский бизнес, 2019–2026

Исследовательская монография | Политическая экономия и государственные финансы | Март 2026

Методология: 13-компонентная модель приведённой нагрузки. Профиль субъекта: МСП на ОСНО, смешанный ассортимент, выручка = 100 единиц (база), ФОТ = 38%, закупки = 35%, EBIT = 17%, кредитное плечо = 35%, доля подакцизных товаров в обороте = 30%.

Резюме

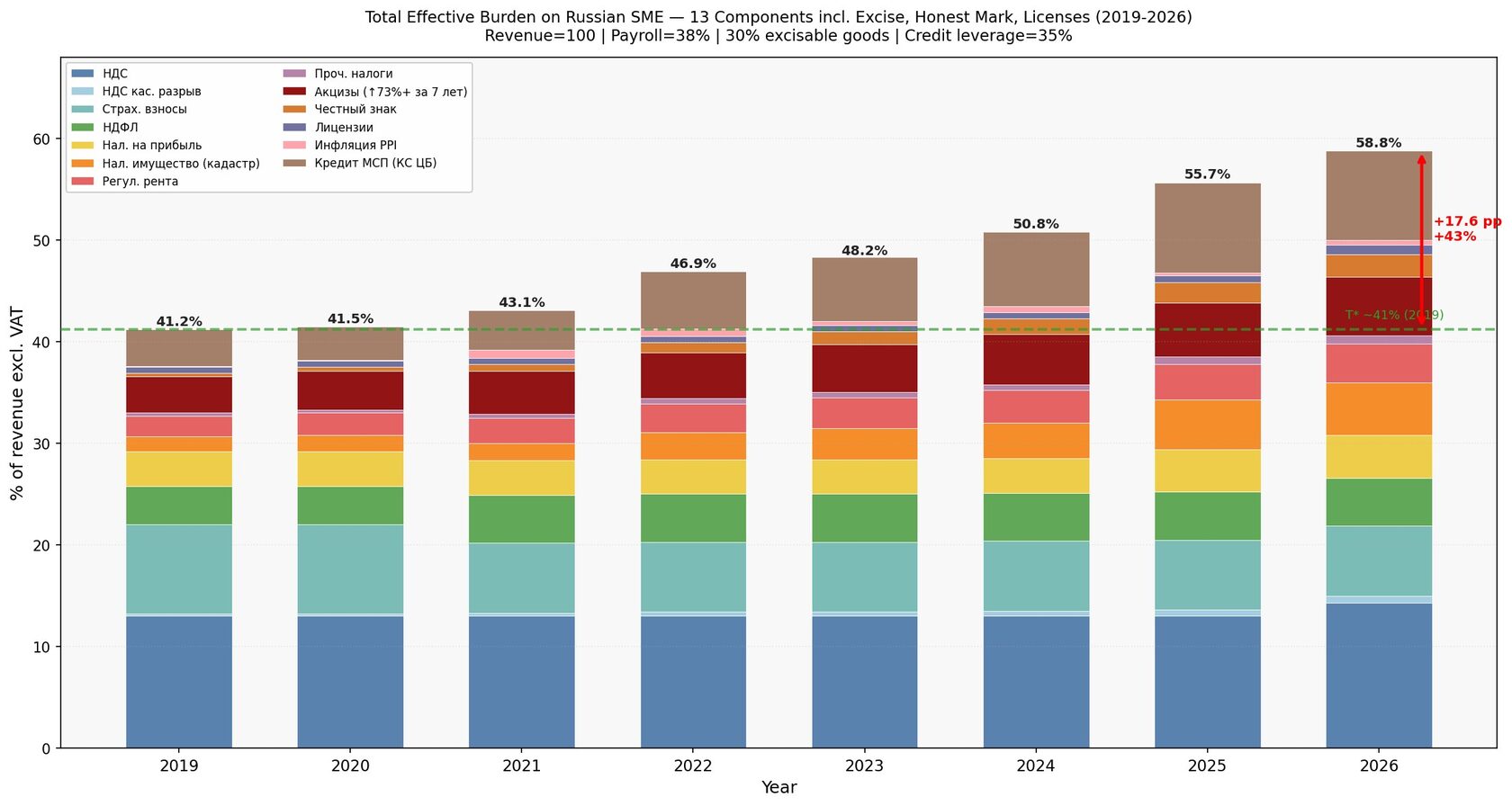

Центральный тезис настоящего исследования: номинальные налоговые ставки в России представляют собой лишь видимую часть фискального айсберга. Полная приведённая нагрузка на типичный субъект малого и среднего предпринимательства, рассчитанная по методологии 13 компонентов — охватывающей все прямые налоги, обязательные платежи, регуляторную ренту, акцизное бремя, систему маркировки «Честный знак», лицензионные сборы, производственную инфляцию и стоимость кредитного капитала, — составляла в 2019 году 41,2% выручки и достигла 58,8% выручки к 2026 году.

Прирост составил 17,6 процентного пункта (+43%) за семь лет. Для сопоставления: официальный налог на прибыль за тот же период вырос с 20% до 25% — прирост всего 5 п.п. Разрыв между видимым и реальным — структурная проблема, а не случайное совпадение. Именно в этом разрыве коренится феномен массового закрытия МСП, роста теневого оборота и деградации инвестиционного климата, наблюдаемых в 2024–2026 годах.

I. Введение: зачем нужна расширенная модель

Большинство аналитических обзоров налоговой нагрузки в России строятся на трёх-четырёх стандартных ставках: НДС (20%), страховые взносы (~30%), НДФЛ (13–15%), налог на прибыль (20–25%). Этот подход имеет академическое оправдание для межстрановых сравнений, но принципиально неадекватен для оценки реального давления на бизнес-единицу — по нескольким причинам.

Во-первых, формальные ставки измеряют только прямое изъятие и не учитывают косвенные механизмы: кадастровую переоценку, лицензионные барьеры, принудительные регуляторные расходы. Во-вторых, они игнорируют финансовое измерение нагрузки: стоимость кредитного капитала и инфляционные потери оборотного капитала. В-третьих, они не фиксируют динамику охвата систем маркировки и акцизного обложения, которые расширялись все семь анализируемых лет.

Настоящая модель устраняет все три ограничения, предлагая инструментарий полной приведённой нагрузки — аналог того, что в корпоративном финансовом анализе называется «all-in cost of capital», перенесённый в сферу фискального анализа.

Фундаментальная теорема политической экономии в области налогообложения — кривая Лаффера — утверждает: существует ставка T*, максимизирующая фискальные поступления, за которой дальнейший рост ставки разрушает налогооблагаемую базу и снижает поступления. Для стран ОЭСР с развитыми институтами эмпирические оценки T* варьируются от 50% до 70% от налогооблагаемой базы. Для России эти оценки радикально ниже по трём структурным причинам.

Первое — слабая защита прав собственности: бизнес переходит к уклонению и выводу активов при более низкой нагрузке, поскольку государство не предоставляет эквивалентные общественные блага. Второе — высокая мобильность капитала в офшоры: альтернатива легальному бизнесу (уход в тень или эмиграция) структурно доступнее, чем в развитых экономиках. Третье — дополнительные транзакционные издержки: коррупция, административные барьеры, правовая неопределённость создают неформальный «налог», не включённый ни в одну официальную отчётность.

По оценкам ВШЭ и АКРА, российский T* для широкой фискальной нагрузки составляет 33–36% ВВП, что в пересчёте на бизнес-единицу соответствует примерно 37–42% выручки. Расширенная 13-компонентная модель показывает: Россия находилась вблизи верхней границы этого диапазона уже в 2019 году и вышла за неё в 2022-м.

II. Методология: 13 компонентов приведённой нагрузки

Расчёт ведётся для условной бизнес-единицы на следующих параметрах: выручка без НДС — 100 руб. (база), закупки с входящим НДС — 35%, реальный ФОТ включая взносы — 38%, прочие операционные расходы — 10%, EBIT — 17%, кредитное плечо — 35% от выручки, доля подакцизных товаров — 30%, оборотный капитал — 25% от выручки (срок оборота ~60 дней).

Категория A: Прямые налоги и взносы — 8 компонентов

НДС чистый — разница исходящего и входящего НДС. При ставке 20% и закупках 35%: чистый НДС = (100–35)×20%/100 = 13% выручки. С 2026 года прогнозируется рост до 14,3% при повышении ставки или расширении базы.

НДС кассовый разрыв — стоимость отвлечённого оборотного капитала в период между уплатой исходящего НДС авансом и возвратом входящего с задержкой 45 дней. При ключевой ставке 21%: ≈0,6% выручки.

Страховые взносы — реальная стоимость для работодателя рассчитывается как ФОТ реальный × ставка взносов / (100 + ставка взносов). С учётом льготы МСП (15% на часть ФОТ сверх МРОТ, введена с 2021 г.): 8,8% выручки в 2019–2020 гг., 6,9% с 2021 г.

НДФЛ с полным gross-up эффектом — работодатель несёт полную стоимость труда. При росте ставки с 13% до 15% (2021 г.) нагрузка выросла с 3,8% до 4,7% выручки.

Налог на прибыль — EBIT × ставка. При 20%: 3,4% выручки. С 2025 г. ставка повышена до 25%: 4,25% выручки.

Налог на имущество по кадастру — ставка выросла с 1,5% (2019 г.) до 2,5% (2025 г.), кадастровая стоимость коммерческой недвижимости переоценена в большинстве регионов на 55–95%. Совокупная нагрузка по этой статье утроилась: с 1,5% до 4,9–5,2% выручки.

Регуляторная рента — совокупность обязательных расходов, не являющихся формальными налогами, но функционально идентичных им: онлайн-кассы, санитарные и пожарные проверки, лицензии, сертификация, экологические сборы, неформальные административные издержки. По оценкам «Опоры России», РСПП и Деловой России: 2–4% выручки с ростом ~0,2–0,3 п.п. ежегодно.

Прочие обязательные платежи — транспортный налог, земельный налог, экологический сбор, торговый сбор (для Москвы), отраслевые взносы: 0,3–0,8% выручки с нарастающим трендом.

Категория B: Косвенные отраслевые сборы — 3 новых компонента

Акцизы — для бизнеса с долей подакцизных товаров 30% акцизная составляющая в 2019 г. = ~3,6% выручки. Рост ставок к 2026 г.: сигареты +73% (1 890 → 3 278 руб./1 000 шт.), крепкий алкоголь +47% (523 → 770 руб./л), вино +522% (18 → 112 руб./л), пиво +48% (21 → 31 руб./л). Помимо прямого роста действуют три дополнительных эффекта: НДС начисляется на цену с акцизом («налог на налог»); акциз уплачивается при закупке, не при реализации — замораживает оборотный капитал; при высокой ценовой эластичности часть акциза не перекладывается на потребителя и давит на маржу. К 2026 г. итог: ~5,8% выручки (+2,2 п.п. к 2019 г.).

Система маркировки «Честный знак» — формально 50 коп. за код без НДС (60 коп. с НДС). Реальная нагрузка включает прямую стоимость кодов, ЭДО (50–150 тыс. руб./год), оборудование (сканеры, принтеры — 100–300 тыс. руб. единовременно), IT-интеграцию и поддержку (50–100 тыс. руб./год), «заморозку» немаркированного товара при нарушениях. Охват нарастал волнами: 2019 — табак; 2020 — обувь; 2021 — одежда, молоко, духи, шины; 2022 — питьевая вода, антисептики; 2023 — пиво, БАДы, безалкогольные напитки; 2024 — растительные масла, медизделия; 2025 — консервы, корма для животных; 2026 — госпошлина за регистрацию в ГИС МТ. К 2026 году охват составляет практически 100% потребительского товарооборота. Нагрузка выросла с 0,3% (только табак, 2019 г.) до 2,2% выручки. Для малого бизнеса с оборотом 5–15 млн руб./год совокупная нагрузка «Честного знака» — 2–4% выручки. Это фиксированная нагрузка с незначительной переменной частью, что делает её регрессивной: чем меньше бизнес, тем выше процент от выручки.

Ключевая особенность «Честного знака» как инструмента — его расширение не требует принятия нового налогового закона. Постановление Правительства о введении маркировки новой товарной группы — достаточный инструмент для де-факто повышения фискальной нагрузки на весь сектор. Это «итерационная фискализация» — постепенное наслоение обязательств без единого системного решения, практически невидимая для стандартного анализа.

Лицензии и разрешительные сборы. Алкогольная лицензия (розница): 65 тыс. руб./год — стабильная ставка, но с 2025 г. реформировано объектное лицензирование: вместо одной лицензии на юрлицо — лицензия на каждую торговую точку. Для сети из 10 магазинов расход вырос с 65 тыс. до 650 тыс. руб./год (×10). Табачная лицензия на производство введена с 2024 г.: 9,5 млн руб. за 5 лет (1,9 млн руб./год) — с нуля. Табачная лицензия на оптовую торговлю введена с 2026 г.: 800 тыс. руб./5 лет. Табачная лицензия на розничную торговлю введена с марта 2026 г.: 20 тыс. руб./год за каждую точку. Прочие лицензии (общепит, фармация, транспорт, охрана) растут в стоимости на 10–15% ежегодно.

Категория C: Финансовые компоненты — 2 компонента

Инфляционные потери оборотного капитала (PPI) — производственная инфляция систематически превышает потребительскую. Оборотный капитал (25% выручки) при сроке обращения 60 дней теряет покупательную способность. В 2021–2022 гг. PPI достигал 18–20%, что дало потери 0,8% выручки.

Стоимость кредитного финансирования МСП — реальная ставка для МСП = КС ЦБ + 4% (типичный спред). Кредитное плечо 35% выручки. Рост с 3,6% (2019 г., КС=6,25%) до 8,8% (2025–2026 гг., КС=21%).

III. Результаты: динамика и декомпозиция прироста

Полная приведённая нагрузка по годам: 2019–41,2%; 2020–41,5%; 2021–43,1%; 2022–46,9%; 2023–48,2%; 2024–50,8%; 2025–55,7%; 2026 — 58,8%.

Структура прироста 2019→2026 по компонентам: кредит МСП (КС ЦБ) — +5,2 п.п. (30% вклада); налог на имущество по кадастру — +3,7 п.п. (21%); акцизы — +2,2 п.п. (13%); «Честный знак» — +1,9 п.п. (11%); регуляторная рента — +1,8 п.п. (10%); НДФЛ — +0,9 п.п. (5%); налог на прибыль — +0,8 п.п. (5%); прочие — +1,1 п.п. (6%). Итого: +17,6 п.п.

Ключевой вывод декомпозиции: налог на прибыль, получивший максимальное медийное внимание при повышении с 20% до 25%, обеспечил лишь 5% совокупного прироста. 95% прироста пришлось на компоненты, которые либо не являются формальными налогами (кредитная ставка, регуляторная рента, «Честный знак»), либо растут через механизм переоценки базы (кадастровый налог), а не повышения ставок.

IV. Динамика акцизного бремени

Акцизы — один из наиболее агрессивно растущих фискальных инструментов за рассматриваемый период. Рост ставок 2019→2026: сигареты — с 1 890 до 3 278 руб./1 000 шт. (+73%); водка и крепкий алкоголь — с 523 до 770 руб./л (+47%); вино — с 18 до 112 руб./л (+522%, утроение с мая 2024 г.); пиво — с 21 до 31 руб./л (+48%); электронные сигареты — введены с 2023 г., ставка 42 руб./мл.

Помимо прямого роста ставок действуют три дополнительных эффекта.

Эффект НДС-мультипликатора: НДС начисляется на полную цену реализации, включая акциз. При акцизе 100 руб. на единицу товара НДС к уплате увеличивается на 20 руб. — это «налог на налог» в буквальном смысле.

Эффект кассового разрыва: производитель уплачивает акциз в момент отгрузки, тогда как выручку получает через 30–90 дней. Отвлечённый капитал при ставке финансирования 25% годовых и 60-дневном разрыве стоит ~4,1% от суммы акциза ежегодно.

Эффект неполного перекладывания: при конкуренции с нелегальным рынком часть роста акциза не может быть переложена на потребителя. Табачная отрасль называет 30–40% нового акциза «невозмещаемыми» — они прямо давят на маржу производителей и розницы.

V. Лицензирование: структурный сдвиг 2024–2026 годов

До 2024 года табачная отрасль не требовала специальной лицензии на производство. Введение лицензирования производства (9,5 млн руб. за 5 лет) и оптовой торговли (800 тыс. руб./5 лет) в 2024–2026 гг. представляет собой создание нового фискального барьера с нуля. Для малого производителя с оборотом 50–100 млн руб./год ежегодная амортизация лицензии (1,9 млн руб./год) составляет 1,9–3,8% выручки — существенная нагрузка, не связанная ни с производственными показателями, ни с объёмом продаж. Функционально это барьер входа, консолидирующий рынок в пользу крупных операторов.

Переход с 2025 года к объектному лицензированию алкоголя изменил правила для торговых сетей. Для сети из 10 магазинов лицензионные расходы выросли с 65 тыс. до 650 тыс. руб./год — в 10 раз — без изменения ставки. Для малых розничных сетей, обеспечивающих доступ к легальному алкоголю в небольших городах, это нагрузка, непропорциональная их маржинальности. Результат: часть точек закрывается или переходит на нелегальные поставки.

VI. Макрофинансовый контекст: инфляция, М2 и государственный долг

Инфляция является одним из наиболее эффективных инструментов скрытого фискального изъятия — именно потому, что она не требует парламентского голосования и не выглядит как «повышение налога». Механизм работает через три канала.

Расширение номинальной базы: при прогрессивных налогах инфляция автоматически переводит доходы в более высокие налоговые скобки. С введением прогрессивного НДФЛ в 2021 году эффект «инфляционного брекет-крипа» нарастает.

Рост НДС-поступлений: НДС — адвалорный налог. 58-процентная накопленная инфляция за 2020–2025 гг. автоматически увеличила реальные НДС-поступления бюджета примерно на 58% — без изменения ставки.

Инфляционный налог на оборотный капитал: бизнес, удерживающий запасы и денежные остатки в рублях, несёт прямые потери. При PPI 18–20% в 2021–2022 гг. и оборотном капитале 25% выручки потери составили 0,8% выручки за год.

Денежная масса М2 выросла с ~62 трлн руб. (конец 2019 г.) до ~130+ трлн руб. (конец 2025 г.) — прирост более 100% за 6 лет. Это вдвое превышает накопленную инфляцию (~58%), что свидетельствует об эмиссионном финансировании бюджетного дефицита через банковский канал.

Эффект для бизнеса разрушителен структурно: рациональный предприниматель с маржинальностью 8% предпочитает 21%-й депозит бизнес-риску. Капитал уходит из производственного сектора в финансовый — именно тогда, когда производственный сектор нуждается в инвестициях. Это структурное инвестиционное вымывание.

Государственный долг достиг 35,1 трлн руб. по итогам 2025 г. (+21% за год), внутренний долг — 30,7 трлн руб. (+29,1%). Банковский сектор — главный покупатель ОФЗ — зафиксировал рекордную прибыль около 3,5 трлн руб. при рентабельности капитала 18–23%. Контур перераспределения: бизнес и население платят налоги и проценты по кредитам → банки покупают ОФЗ → государство выплачивает высокий купон → банки фиксируют рекордную прибыль. Частный бизнес в этом контуре является донором, а не бенефициаром.

VII. Отраслевая дифференциация нагрузки

Табачная отрасль несёт нагрузку в 3–4 раза выше среднего. Специфические компоненты: акцизы (~3% выручки), «Честный знак» — 3% выручки (плотность маркировки максимальная: каждая пачка), лицензии — 0,38% выручки. Суммарно специфическая отраслевая нагрузка (акцизы + ЧЗ + лицензии) для табачного производителя — около 7–8% дополнительно к базовой модели — итого свыше 65% выручки.

Особый случай — российское виноделие. До 2024 года акциз на вино составлял 33 руб./л. В мае 2024 года он единовременно вырос до 108 руб./л — в 3,3 раза за один шаг. Для малого виноградаря с объёмом 100 тыс. бутылок в год акцизная нагрузка выросла с 2,5 млн до 8,1 млн руб. — прирост 5,6 млн руб./год без каких-либо изменений в объёмах производства.

Сектор HoReCa несёт двойной удар: акцизы на входящие материалы (алкоголь, пиво) плюс объектное лицензирование, плюс повышение НДС при утрате УСН-льгот (введение НДС для части УСН-плательщиков с 2025 г.), плюс рост кадастровой аренды, плюс повышение МРОТ, плюс кредитная ставка 25% годовых.

VIII. Три стадии разрушения налоговой базы

Превышение T* не приводит к немедленному коллапсу поступлений. Экономические агенты проходят через последовательность адаптивных реакций, каждая из которых разрушает базу в большей степени, чем предыдущая.

Стадия 1 — оптимизация и серая зона (проявляется первой): бизнес остаётся формально живым, но переходит к агрессивной налоговой оптимизации — дробление структуры для сохранения УСН, серые зарплаты, занижение выручки через неофициальный оборот. База сужается без видимого снижения числа субъектов.

Стадия 2 — эмиграция капитала и кадров (нарастает с 2022 г.): мобильные предприниматели переводят бизнес в Армению, ОАЭ, Казахстан, Сербию, Турцию. Квалифицированные специалисты уходят за рубеж, снижая трудовую базу взносов и НДФЛ. База сужается физически.

Стадия 3 — ликвидация (фиксируется в 2024–2026 гг.): при маржинальности EBIT=17% и приведённой нагрузке 55–59% выручки математика непреклонна. Бизнес с маржинальностью ниже 20% физически не может работать легально без субсидий или скрытых доходов.

Эмпирические индикаторы деградации базы: снижение числа активных субъектов МСП в ряде регионов несмотря на формальный рост реестра; ускорение закрытий в розничной торговле продуктами питания (по оценкам ТД «Потребкооперация», из 23 тыс. магазинов значительная часть под угрозой закрытия); рост доли теневой занятости и серых зарплат в 2023–2025 гг.; рост выдачи пособий по безработице при формально низкой официальной безработице — косвенный индикатор ухода в самозанятость.

IX. Политическая экономия фискальной экспансии

Классическая теория рентоориентированного поведения (Крюгер, Таллок, Олсон) описывает механизм, при котором группы, контролирующие государственные регуляторные ресурсы, систематически извлекают ренту за счёт производительного сектора. В российском контексте это проявляется через три блока.

Банковский сектор — главный бенефициар текущей конфигурации. Рекордная прибыль ~3,5 трлн руб. в 2025 г. при рентабельности капитала 18–23% достигнута за счёт высокой ключевой ставки, спреда между депозитами и кредитами/ОФЗ, государственных гарантий. Бизнес платит кредитную ставку 25% — банки зарабатывают на разнице.

Фискальный блок (ФНС и Минфин) получает рост номинальных поступлений, который позволяет отчитываться о «выполнении бюджета», не разбираясь в структуре роста — инфляционное расширение базы или реальный экономический рост.

Регуляторный блок (Роспотребнадзор, Россельхознадзор, МЧС, Ростехнадзор) получает дополнительный инструментарий надзора и штрафов через расширение обязательных требований — маркировку, лицензии, сертификаты.

Российская модель реализует «фискальную иллюзию» Пувиани–Бьюкенена через четыре механизма: дробление нагрузки (вместо одного заметного повышения — множество небольших через разные ведомства); маскировка под «защиту потребителя» («Честный знак» — борьба с контрафактом); монетарный канал (повышение КС ЦБ не проходит через Государственную думу); переоценка имущества (происходит по «техническому» решению кадастровых органов, не через налоговое законодательство). Совокупный эффект: налогоплательщик видит ставку налога на прибыль 25% и не видит 34 дополнительных процентных пункта, изымаемых через другие каналы.

Российская налоговая реформа 2001–2002 гг. — введение плоского НДФЛ 13% и снижение налога на прибыль с 35% до 24% — является одним из немногих задокументированных случаев «движения влево по Лафферу» в мировой практике: поступления НДФЛ в реальном выражении выросли, часть серой зарплаты вышла в белую. Нынешняя политика движется в строго противоположном направлении — и в институциональной среде, значительно ухудшившейся по сравнению с 2001 г.

X. Прогноз на 2027–2030 годы: три сценария

Базовый сценарий — инерционный тренд (+2 п.п./год): к 2030 году приведённая нагрузка достигнет 65–67% выручки. Последствия: сокращение числа активных субъектов МСП на 20–30% к 2030 г. относительно 2024 г.; рост доли теневой экономики до 30–38% ВВП; начало снижения реальных налоговых поступлений в отдельных секторах — правая ветвь кривой Лаффера в действии; дальнейший рост зависимости бюджета от сырьевых источников.

Сценарий «фискальная остановка» — вынужденная корректировка: достижение нагрузкой уровня 63–65% спровоцирует острый фискальный кризис. Возможна вынужденная реформа по образцу 2001 г. — вероятный горизонт: 2028–2029 гг.

Сценарий «управляемая либерализация» — реформа по инициативе элит: теория государства с ограниченным доступом (Норт, Уоллис, Вайнгаст) предполагает, что элиты реформируют систему, когда деградация базы начинает угрожать доходам самих рентополучателей. Реформа может включить нормализацию ключевой ставки (КС снижается до 8–12%), заморозку кадастровой переоценки, снижение акцизной нагрузки на малый бизнес, упрощение требований «Честного знака» для МСП. Горизонт: 2027–2028 гг.

XI. Заключение

Расширенная 13-компонентная модель приводит к нескольким выводам, существенно расходящимся с официальной аналитикой.

Первое. Россия прошла точку фискального оптимума не в 2025 году (момент повышения налога на прибыль), а в 2022 году — когда совокупная нагрузка превысила 46% выручки. Повышение налога на прибыль стало лишь последним, наиболее видимым шагом давно начавшейся экспансии.

Второе. Три наиболее разрушительных для бизнеса компонента роста нагрузки — ключевая ставка ЦБ (+5,2 п.п.), кадастровый налог (+3,7 п.п.) и акцизы (+2,2 п.п.) — не являются налоговыми решениями в традиционном смысле. Они невидимы для стандартного фискального анализа и практически недоступны для предпринимательского лоббирования.

Третье. При EBIT=17% и нагрузке 58,8% выручки реальная после налоговая маржа легального МСП составляет от нуля до минус нескольких процентов. Легальная деятельность в стандартном секторе торговли и услуг стала субэкономической без доступа к льготам, субсидиям или крупным государственным контрактам.

Четвёртое. Кривая Лаффера — не риторический инструмент правой политики. Это физиология налогооблагаемой базы. Когда нагрузка превышает T*, реакция бизнеса предсказуема и неизбежна: уход в тень, закрытие, эмиграция. Вопрос не в том, произойдёт ли коррекция — она происходит прямо сейчас, в реальных закрытиях и сером обороте. Вопрос в том, признает ли это государственная аналитика — и когда это признание станет основой для политических действий.

Методологическая оговорка. Все параметры модели выбраны консервативно по медианным значениям для МСП на ОСНО. Расчёты построены на данных Минфина РФ, Банка России, Росстата, ФНС, Счётной палаты, OECD Revenue Statistics, оценок ВШЭ и АКРА, публичных данных «Опоры России», РСПП и Деловой России.

М.П. 31.3.2026

Исследовательская монография | Политическая экономия и государственные финансы | Март 2026

Методология: 13-компонентная модель приведённой нагрузки. Профиль субъекта: МСП на ОСНО, смешанный ассортимент, выручка = 100 единиц (база), ФОТ = 38%, закупки = 35%, EBIT = 17%, кредитное плечо = 35%, доля подакцизных товаров в обороте = 30%.

Резюме

Центральный тезис настоящего исследования: номинальные налоговые ставки в России представляют собой лишь видимую часть фискального айсберга. Полная приведённая нагрузка на типичный субъект малого и среднего предпринимательства, рассчитанная по методологии 13 компонентов — охватывающей все прямые налоги, обязательные платежи, регуляторную ренту, акцизное бремя, систему маркировки «Честный знак», лицензионные сборы, производственную инфляцию и стоимость кредитного капитала, — составляла в 2019 году 41,2% выручки и достигла 58,8% выручки к 2026 году.

Прирост составил 17,6 процентного пункта (+43%) за семь лет. Для сопоставления: официальный налог на прибыль за тот же период вырос с 20% до 25% — прирост всего 5 п.п. Разрыв между видимым и реальным — структурная проблема, а не случайное совпадение. Именно в этом разрыве коренится феномен массового закрытия МСП, роста теневого оборота и деградации инвестиционного климата, наблюдаемых в 2024–2026 годах.

I. Введение: зачем нужна расширенная модель

Большинство аналитических обзоров налоговой нагрузки в России строятся на трёх-четырёх стандартных ставках: НДС (20%), страховые взносы (~30%), НДФЛ (13–15%), налог на прибыль (20–25%). Этот подход имеет академическое оправдание для межстрановых сравнений, но принципиально неадекватен для оценки реального давления на бизнес-единицу — по нескольким причинам.

Во-первых, формальные ставки измеряют только прямое изъятие и не учитывают косвенные механизмы: кадастровую переоценку, лицензионные барьеры, принудительные регуляторные расходы. Во-вторых, они игнорируют финансовое измерение нагрузки: стоимость кредитного капитала и инфляционные потери оборотного капитала. В-третьих, они не фиксируют динамику охвата систем маркировки и акцизного обложения, которые расширялись все семь анализируемых лет.

Настоящая модель устраняет все три ограничения, предлагая инструментарий полной приведённой нагрузки — аналог того, что в корпоративном финансовом анализе называется «all-in cost of capital», перенесённый в сферу фискального анализа.

Фундаментальная теорема политической экономии в области налогообложения — кривая Лаффера — утверждает: существует ставка T*, максимизирующая фискальные поступления, за которой дальнейший рост ставки разрушает налогооблагаемую базу и снижает поступления. Для стран ОЭСР с развитыми институтами эмпирические оценки T* варьируются от 50% до 70% от налогооблагаемой базы. Для России эти оценки радикально ниже по трём структурным причинам.

Первое — слабая защита прав собственности: бизнес переходит к уклонению и выводу активов при более низкой нагрузке, поскольку государство не предоставляет эквивалентные общественные блага. Второе — высокая мобильность капитала в офшоры: альтернатива легальному бизнесу (уход в тень или эмиграция) структурно доступнее, чем в развитых экономиках. Третье — дополнительные транзакционные издержки: коррупция, административные барьеры, правовая неопределённость создают неформальный «налог», не включённый ни в одну официальную отчётность.

По оценкам ВШЭ и АКРА, российский T* для широкой фискальной нагрузки составляет 33–36% ВВП, что в пересчёте на бизнес-единицу соответствует примерно 37–42% выручки. Расширенная 13-компонентная модель показывает: Россия находилась вблизи верхней границы этого диапазона уже в 2019 году и вышла за неё в 2022-м.

II. Методология: 13 компонентов приведённой нагрузки

Расчёт ведётся для условной бизнес-единицы на следующих параметрах: выручка без НДС — 100 руб. (база), закупки с входящим НДС — 35%, реальный ФОТ включая взносы — 38%, прочие операционные расходы — 10%, EBIT — 17%, кредитное плечо — 35% от выручки, доля подакцизных товаров — 30%, оборотный капитал — 25% от выручки (срок оборота ~60 дней).

Категория A: Прямые налоги и взносы — 8 компонентов

НДС чистый — разница исходящего и входящего НДС. При ставке 20% и закупках 35%: чистый НДС = (100–35)×20%/100 = 13% выручки. С 2026 года прогнозируется рост до 14,3% при повышении ставки или расширении базы.

НДС кассовый разрыв — стоимость отвлечённого оборотного капитала в период между уплатой исходящего НДС авансом и возвратом входящего с задержкой 45 дней. При ключевой ставке 21%: ≈0,6% выручки.

Страховые взносы — реальная стоимость для работодателя рассчитывается как ФОТ реальный × ставка взносов / (100 + ставка взносов). С учётом льготы МСП (15% на часть ФОТ сверх МРОТ, введена с 2021 г.): 8,8% выручки в 2019–2020 гг., 6,9% с 2021 г.

НДФЛ с полным gross-up эффектом — работодатель несёт полную стоимость труда. При росте ставки с 13% до 15% (2021 г.) нагрузка выросла с 3,8% до 4,7% выручки.

Налог на прибыль — EBIT × ставка. При 20%: 3,4% выручки. С 2025 г. ставка повышена до 25%: 4,25% выручки.

Налог на имущество по кадастру — ставка выросла с 1,5% (2019 г.) до 2,5% (2025 г.), кадастровая стоимость коммерческой недвижимости переоценена в большинстве регионов на 55–95%. Совокупная нагрузка по этой статье утроилась: с 1,5% до 4,9–5,2% выручки.

Регуляторная рента — совокупность обязательных расходов, не являющихся формальными налогами, но функционально идентичных им: онлайн-кассы, санитарные и пожарные проверки, лицензии, сертификация, экологические сборы, неформальные административные издержки. По оценкам «Опоры России», РСПП и Деловой России: 2–4% выручки с ростом ~0,2–0,3 п.п. ежегодно.

Прочие обязательные платежи — транспортный налог, земельный налог, экологический сбор, торговый сбор (для Москвы), отраслевые взносы: 0,3–0,8% выручки с нарастающим трендом.

Категория B: Косвенные отраслевые сборы — 3 новых компонента

Акцизы — для бизнеса с долей подакцизных товаров 30% акцизная составляющая в 2019 г. = ~3,6% выручки. Рост ставок к 2026 г.: сигареты +73% (1 890 → 3 278 руб./1 000 шт.), крепкий алкоголь +47% (523 → 770 руб./л), вино +522% (18 → 112 руб./л), пиво +48% (21 → 31 руб./л). Помимо прямого роста действуют три дополнительных эффекта: НДС начисляется на цену с акцизом («налог на налог»); акциз уплачивается при закупке, не при реализации — замораживает оборотный капитал; при высокой ценовой эластичности часть акциза не перекладывается на потребителя и давит на маржу. К 2026 г. итог: ~5,8% выручки (+2,2 п.п. к 2019 г.).

Система маркировки «Честный знак» — формально 50 коп. за код без НДС (60 коп. с НДС). Реальная нагрузка включает прямую стоимость кодов, ЭДО (50–150 тыс. руб./год), оборудование (сканеры, принтеры — 100–300 тыс. руб. единовременно), IT-интеграцию и поддержку (50–100 тыс. руб./год), «заморозку» немаркированного товара при нарушениях. Охват нарастал волнами: 2019 — табак; 2020 — обувь; 2021 — одежда, молоко, духи, шины; 2022 — питьевая вода, антисептики; 2023 — пиво, БАДы, безалкогольные напитки; 2024 — растительные масла, медизделия; 2025 — консервы, корма для животных; 2026 — госпошлина за регистрацию в ГИС МТ. К 2026 году охват составляет практически 100% потребительского товарооборота. Нагрузка выросла с 0,3% (только табак, 2019 г.) до 2,2% выручки. Для малого бизнеса с оборотом 5–15 млн руб./год совокупная нагрузка «Честного знака» — 2–4% выручки. Это фиксированная нагрузка с незначительной переменной частью, что делает её регрессивной: чем меньше бизнес, тем выше процент от выручки.

Ключевая особенность «Честного знака» как инструмента — его расширение не требует принятия нового налогового закона. Постановление Правительства о введении маркировки новой товарной группы — достаточный инструмент для де-факто повышения фискальной нагрузки на весь сектор. Это «итерационная фискализация» — постепенное наслоение обязательств без единого системного решения, практически невидимая для стандартного анализа.

Лицензии и разрешительные сборы. Алкогольная лицензия (розница): 65 тыс. руб./год — стабильная ставка, но с 2025 г. реформировано объектное лицензирование: вместо одной лицензии на юрлицо — лицензия на каждую торговую точку. Для сети из 10 магазинов расход вырос с 65 тыс. до 650 тыс. руб./год (×10). Табачная лицензия на производство введена с 2024 г.: 9,5 млн руб. за 5 лет (1,9 млн руб./год) — с нуля. Табачная лицензия на оптовую торговлю введена с 2026 г.: 800 тыс. руб./5 лет. Табачная лицензия на розничную торговлю введена с марта 2026 г.: 20 тыс. руб./год за каждую точку. Прочие лицензии (общепит, фармация, транспорт, охрана) растут в стоимости на 10–15% ежегодно.

Категория C: Финансовые компоненты — 2 компонента

Инфляционные потери оборотного капитала (PPI) — производственная инфляция систематически превышает потребительскую. Оборотный капитал (25% выручки) при сроке обращения 60 дней теряет покупательную способность. В 2021–2022 гг. PPI достигал 18–20%, что дало потери 0,8% выручки.

Стоимость кредитного финансирования МСП — реальная ставка для МСП = КС ЦБ + 4% (типичный спред). Кредитное плечо 35% выручки. Рост с 3,6% (2019 г., КС=6,25%) до 8,8% (2025–2026 гг., КС=21%).

III. Результаты: динамика и декомпозиция прироста

Полная приведённая нагрузка по годам: 2019–41,2%; 2020–41,5%; 2021–43,1%; 2022–46,9%; 2023–48,2%; 2024–50,8%; 2025–55,7%; 2026 — 58,8%.

Структура прироста 2019→2026 по компонентам: кредит МСП (КС ЦБ) — +5,2 п.п. (30% вклада); налог на имущество по кадастру — +3,7 п.п. (21%); акцизы — +2,2 п.п. (13%); «Честный знак» — +1,9 п.п. (11%); регуляторная рента — +1,8 п.п. (10%); НДФЛ — +0,9 п.п. (5%); налог на прибыль — +0,8 п.п. (5%); прочие — +1,1 п.п. (6%). Итого: +17,6 п.п.

Ключевой вывод декомпозиции: налог на прибыль, получивший максимальное медийное внимание при повышении с 20% до 25%, обеспечил лишь 5% совокупного прироста. 95% прироста пришлось на компоненты, которые либо не являются формальными налогами (кредитная ставка, регуляторная рента, «Честный знак»), либо растут через механизм переоценки базы (кадастровый налог), а не повышения ставок.

IV. Динамика акцизного бремени

Акцизы — один из наиболее агрессивно растущих фискальных инструментов за рассматриваемый период. Рост ставок 2019→2026: сигареты — с 1 890 до 3 278 руб./1 000 шт. (+73%); водка и крепкий алкоголь — с 523 до 770 руб./л (+47%); вино — с 18 до 112 руб./л (+522%, утроение с мая 2024 г.); пиво — с 21 до 31 руб./л (+48%); электронные сигареты — введены с 2023 г., ставка 42 руб./мл.

Помимо прямого роста ставок действуют три дополнительных эффекта.

Эффект НДС-мультипликатора: НДС начисляется на полную цену реализации, включая акциз. При акцизе 100 руб. на единицу товара НДС к уплате увеличивается на 20 руб. — это «налог на налог» в буквальном смысле.

Эффект кассового разрыва: производитель уплачивает акциз в момент отгрузки, тогда как выручку получает через 30–90 дней. Отвлечённый капитал при ставке финансирования 25% годовых и 60-дневном разрыве стоит ~4,1% от суммы акциза ежегодно.

Эффект неполного перекладывания: при конкуренции с нелегальным рынком часть роста акциза не может быть переложена на потребителя. Табачная отрасль называет 30–40% нового акциза «невозмещаемыми» — они прямо давят на маржу производителей и розницы.

V. Лицензирование: структурный сдвиг 2024–2026 годов

До 2024 года табачная отрасль не требовала специальной лицензии на производство. Введение лицензирования производства (9,5 млн руб. за 5 лет) и оптовой торговли (800 тыс. руб./5 лет) в 2024–2026 гг. представляет собой создание нового фискального барьера с нуля. Для малого производителя с оборотом 50–100 млн руб./год ежегодная амортизация лицензии (1,9 млн руб./год) составляет 1,9–3,8% выручки — существенная нагрузка, не связанная ни с производственными показателями, ни с объёмом продаж. Функционально это барьер входа, консолидирующий рынок в пользу крупных операторов.

Переход с 2025 года к объектному лицензированию алкоголя изменил правила для торговых сетей. Для сети из 10 магазинов лицензионные расходы выросли с 65 тыс. до 650 тыс. руб./год — в 10 раз — без изменения ставки. Для малых розничных сетей, обеспечивающих доступ к легальному алкоголю в небольших городах, это нагрузка, непропорциональная их маржинальности. Результат: часть точек закрывается или переходит на нелегальные поставки.

VI. Макрофинансовый контекст: инфляция, М2 и государственный долг

Инфляция является одним из наиболее эффективных инструментов скрытого фискального изъятия — именно потому, что она не требует парламентского голосования и не выглядит как «повышение налога». Механизм работает через три канала.

Расширение номинальной базы: при прогрессивных налогах инфляция автоматически переводит доходы в более высокие налоговые скобки. С введением прогрессивного НДФЛ в 2021 году эффект «инфляционного брекет-крипа» нарастает.

Рост НДС-поступлений: НДС — адвалорный налог. 58-процентная накопленная инфляция за 2020–2025 гг. автоматически увеличила реальные НДС-поступления бюджета примерно на 58% — без изменения ставки.

Инфляционный налог на оборотный капитал: бизнес, удерживающий запасы и денежные остатки в рублях, несёт прямые потери. При PPI 18–20% в 2021–2022 гг. и оборотном капитале 25% выручки потери составили 0,8% выручки за год.

Денежная масса М2 выросла с ~62 трлн руб. (конец 2019 г.) до ~130+ трлн руб. (конец 2025 г.) — прирост более 100% за 6 лет. Это вдвое превышает накопленную инфляцию (~58%), что свидетельствует об эмиссионном финансировании бюджетного дефицита через банковский канал.

Эффект для бизнеса разрушителен структурно: рациональный предприниматель с маржинальностью 8% предпочитает 21%-й депозит бизнес-риску. Капитал уходит из производственного сектора в финансовый — именно тогда, когда производственный сектор нуждается в инвестициях. Это структурное инвестиционное вымывание.

Государственный долг достиг 35,1 трлн руб. по итогам 2025 г. (+21% за год), внутренний долг — 30,7 трлн руб. (+29,1%). Банковский сектор — главный покупатель ОФЗ — зафиксировал рекордную прибыль около 3,5 трлн руб. при рентабельности капитала 18–23%. Контур перераспределения: бизнес и население платят налоги и проценты по кредитам → банки покупают ОФЗ → государство выплачивает высокий купон → банки фиксируют рекордную прибыль. Частный бизнес в этом контуре является донором, а не бенефициаром.

VII. Отраслевая дифференциация нагрузки

Табачная отрасль несёт нагрузку в 3–4 раза выше среднего. Специфические компоненты: акцизы (~3% выручки), «Честный знак» — 3% выручки (плотность маркировки максимальная: каждая пачка), лицензии — 0,38% выручки. Суммарно специфическая отраслевая нагрузка (акцизы + ЧЗ + лицензии) для табачного производителя — около 7–8% дополнительно к базовой модели — итого свыше 65% выручки.

Особый случай — российское виноделие. До 2024 года акциз на вино составлял 33 руб./л. В мае 2024 года он единовременно вырос до 108 руб./л — в 3,3 раза за один шаг. Для малого виноградаря с объёмом 100 тыс. бутылок в год акцизная нагрузка выросла с 2,5 млн до 8,1 млн руб. — прирост 5,6 млн руб./год без каких-либо изменений в объёмах производства.

Сектор HoReCa несёт двойной удар: акцизы на входящие материалы (алкоголь, пиво) плюс объектное лицензирование, плюс повышение НДС при утрате УСН-льгот (введение НДС для части УСН-плательщиков с 2025 г.), плюс рост кадастровой аренды, плюс повышение МРОТ, плюс кредитная ставка 25% годовых.

VIII. Три стадии разрушения налоговой базы

Превышение T* не приводит к немедленному коллапсу поступлений. Экономические агенты проходят через последовательность адаптивных реакций, каждая из которых разрушает базу в большей степени, чем предыдущая.

Стадия 1 — оптимизация и серая зона (проявляется первой): бизнес остаётся формально живым, но переходит к агрессивной налоговой оптимизации — дробление структуры для сохранения УСН, серые зарплаты, занижение выручки через неофициальный оборот. База сужается без видимого снижения числа субъектов.

Стадия 2 — эмиграция капитала и кадров (нарастает с 2022 г.): мобильные предприниматели переводят бизнес в Армению, ОАЭ, Казахстан, Сербию, Турцию. Квалифицированные специалисты уходят за рубеж, снижая трудовую базу взносов и НДФЛ. База сужается физически.

Стадия 3 — ликвидация (фиксируется в 2024–2026 гг.): при маржинальности EBIT=17% и приведённой нагрузке 55–59% выручки математика непреклонна. Бизнес с маржинальностью ниже 20% физически не может работать легально без субсидий или скрытых доходов.

Эмпирические индикаторы деградации базы: снижение числа активных субъектов МСП в ряде регионов несмотря на формальный рост реестра; ускорение закрытий в розничной торговле продуктами питания (по оценкам ТД «Потребкооперация», из 23 тыс. магазинов значительная часть под угрозой закрытия); рост доли теневой занятости и серых зарплат в 2023–2025 гг.; рост выдачи пособий по безработице при формально низкой официальной безработице — косвенный индикатор ухода в самозанятость.

IX. Политическая экономия фискальной экспансии

Классическая теория рентоориентированного поведения (Крюгер, Таллок, Олсон) описывает механизм, при котором группы, контролирующие государственные регуляторные ресурсы, систематически извлекают ренту за счёт производительного сектора. В российском контексте это проявляется через три блока.

Банковский сектор — главный бенефициар текущей конфигурации. Рекордная прибыль ~3,5 трлн руб. в 2025 г. при рентабельности капитала 18–23% достигнута за счёт высокой ключевой ставки, спреда между депозитами и кредитами/ОФЗ, государственных гарантий. Бизнес платит кредитную ставку 25% — банки зарабатывают на разнице.

Фискальный блок (ФНС и Минфин) получает рост номинальных поступлений, который позволяет отчитываться о «выполнении бюджета», не разбираясь в структуре роста — инфляционное расширение базы или реальный экономический рост.

Регуляторный блок (Роспотребнадзор, Россельхознадзор, МЧС, Ростехнадзор) получает дополнительный инструментарий надзора и штрафов через расширение обязательных требований — маркировку, лицензии, сертификаты.

Российская модель реализует «фискальную иллюзию» Пувиани–Бьюкенена через четыре механизма: дробление нагрузки (вместо одного заметного повышения — множество небольших через разные ведомства); маскировка под «защиту потребителя» («Честный знак» — борьба с контрафактом); монетарный канал (повышение КС ЦБ не проходит через Государственную думу); переоценка имущества (происходит по «техническому» решению кадастровых органов, не через налоговое законодательство). Совокупный эффект: налогоплательщик видит ставку налога на прибыль 25% и не видит 34 дополнительных процентных пункта, изымаемых через другие каналы.

Российская налоговая реформа 2001–2002 гг. — введение плоского НДФЛ 13% и снижение налога на прибыль с 35% до 24% — является одним из немногих задокументированных случаев «движения влево по Лафферу» в мировой практике: поступления НДФЛ в реальном выражении выросли, часть серой зарплаты вышла в белую. Нынешняя политика движется в строго противоположном направлении — и в институциональной среде, значительно ухудшившейся по сравнению с 2001 г.

X. Прогноз на 2027–2030 годы: три сценария

Базовый сценарий — инерционный тренд (+2 п.п./год): к 2030 году приведённая нагрузка достигнет 65–67% выручки. Последствия: сокращение числа активных субъектов МСП на 20–30% к 2030 г. относительно 2024 г.; рост доли теневой экономики до 30–38% ВВП; начало снижения реальных налоговых поступлений в отдельных секторах — правая ветвь кривой Лаффера в действии; дальнейший рост зависимости бюджета от сырьевых источников.

Сценарий «фискальная остановка» — вынужденная корректировка: достижение нагрузкой уровня 63–65% спровоцирует острый фискальный кризис. Возможна вынужденная реформа по образцу 2001 г. — вероятный горизонт: 2028–2029 гг.

Сценарий «управляемая либерализация» — реформа по инициативе элит: теория государства с ограниченным доступом (Норт, Уоллис, Вайнгаст) предполагает, что элиты реформируют систему, когда деградация базы начинает угрожать доходам самих рентополучателей. Реформа может включить нормализацию ключевой ставки (КС снижается до 8–12%), заморозку кадастровой переоценки, снижение акцизной нагрузки на малый бизнес, упрощение требований «Честного знака» для МСП. Горизонт: 2027–2028 гг.

XI. Заключение

Расширенная 13-компонентная модель приводит к нескольким выводам, существенно расходящимся с официальной аналитикой.

Первое. Россия прошла точку фискального оптимума не в 2025 году (момент повышения налога на прибыль), а в 2022 году — когда совокупная нагрузка превысила 46% выручки. Повышение налога на прибыль стало лишь последним, наиболее видимым шагом давно начавшейся экспансии.

Второе. Три наиболее разрушительных для бизнеса компонента роста нагрузки — ключевая ставка ЦБ (+5,2 п.п.), кадастровый налог (+3,7 п.п.) и акцизы (+2,2 п.п.) — не являются налоговыми решениями в традиционном смысле. Они невидимы для стандартного фискального анализа и практически недоступны для предпринимательского лоббирования.

Третье. При EBIT=17% и нагрузке 58,8% выручки реальная после налоговая маржа легального МСП составляет от нуля до минус нескольких процентов. Легальная деятельность в стандартном секторе торговли и услуг стала субэкономической без доступа к льготам, субсидиям или крупным государственным контрактам.

Четвёртое. Кривая Лаффера — не риторический инструмент правой политики. Это физиология налогооблагаемой базы. Когда нагрузка превышает T*, реакция бизнеса предсказуема и неизбежна: уход в тень, закрытие, эмиграция. Вопрос не в том, произойдёт ли коррекция — она происходит прямо сейчас, в реальных закрытиях и сером обороте. Вопрос в том, признает ли это государственная аналитика — и когда это признание станет основой для политических действий.

Методологическая оговорка. Все параметры модели выбраны консервативно по медианным значениям для МСП на ОСНО. Расчёты построены на данных Минфина РФ, Банка России, Росстата, ФНС, Счётной палаты, OECD Revenue Statistics, оценок ВШЭ и АКРА, публичных данных «Опоры России», РСПП и Деловой России.

М.П. 31.3.2026